最近这轮涨价,已经不是某一家企业“意思意思”发个通知函那么简单了。钛白粉、丙烯酸乳液、工业漆、防水材料,几乎沿着同一条链条同时抬头,先是上游把价格往上拱,接着中游开始喊成本吃不消,再往下游看,涂料和防水企业也陆续把新的报价单摊到了客户面前。这不是零星涨价,而是一场沿着产业链快速传导、情绪与成本同时发酵的集体重估。从市场表现看,3月初多家钛白粉企业集中把国内价格统一上调500元/吨、出口上调100美元/吨,这种时间点高度接近、口径高度一致的动作,本身就已经带有很强的“定锚”意味:大家不是在各涨各的,而是在一起给市场重新画底线。

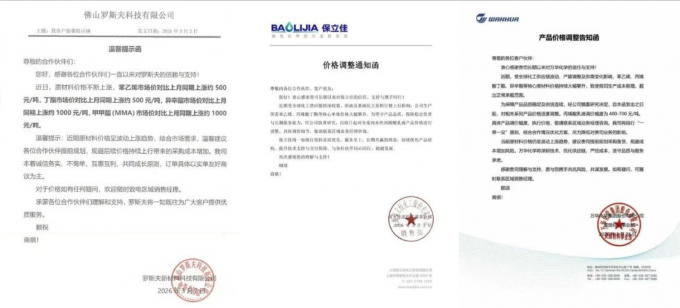

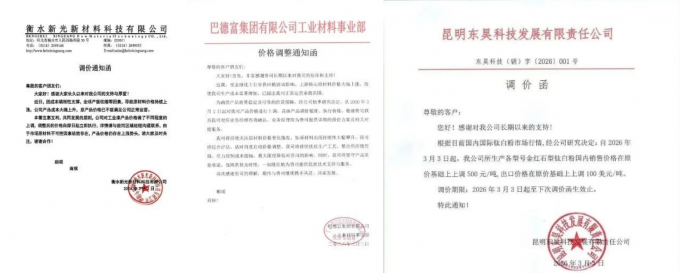

先看最刺眼的钛白粉。宁波新福、广西金茂、安徽安纳达、昆明东昊等企业在3月3日前后密集发布调价函,把金红石型钛白粉国内售价统一上调500元/吨,出口统一上调100美元/吨。表面看,这只是熟悉的“行业联动”;但放在当前时点,这更像是一种带有防守意味的集体动作。因为钛白粉这个品类对涂料、塑料、油墨、造纸的影响太直接了,它不像某些添加剂那样还能靠配方微调去慢慢消化,它一涨,很多下游企业的成本表几乎是立刻跟着抽动。美国涂料协会早就指出,钛白粉对涂料企业利润表的冲击远比很多普通原料更直接,价格上行几乎必然向终端价格传递。

这也解释了为什么钛白粉企业这次动作这么果断。2026年开年以来,钛白粉市场已经有多轮提价预期与试探,部分企业在2月底到3月初先后调整报价,行业媒体普遍把这一轮动作理解为试图建立新的价格底部。换句话说,企业并不是突然发现成本高了,而是在反复确认市场承接能力之后,终于决定不再自己咬牙硬扛。一旦龙头和代表性厂家把涨价函密集甩出来,整个行业就会迅速进入新的心理区间:客户会担心买晚了更贵,贸易商会担心库存不够安全,下游厂家则会立刻重新核算订单毛利。价格真正可怕的地方,从来不只是涨了多少,而是它改变了每个人的采购节奏。

另一边,丙烯酸乳液也在同步发力。万华化学自2月28日起上调丙烯酸乳液价格400—700元/吨,保立佳自3月3日起对全系列水性丙烯酸乳液产品价格进行调整。乳液这一端的意义,甚至比钛白粉更容易让下游坐不住。因为钛白粉更多是颜填料成本中心,而丙烯酸乳液则更像很多水性涂料、防水材料、建筑辅材体系里的“骨架胶水”。一个推高白度和遮盖力,一个推高成膜与体系成本,两头一夹,中间的制造商很难还能装作若无其事。

而且,乳液涨价并不是企业空口白话。市场上游单体确实在动。生意社2月初就提到,苯乙烯、丁酯等乳液关键原料已明显走高,其中苯乙烯一度站上8000元/吨附近,丁酯维持高位,这种上游“硬成本挤压”已经迫使包括巴德富在内的行业企业上调报价。进入3月后,亚太市场上丙烯酸单体的抬价信号也在继续增强。巴斯夫3月初宣布在亚太地区上调丁酯与2-乙基己酯价格,说明不是只有中国企业感受到压力,而是整个丙烯酸链条都在被成本重新推着走。

所以,佛山罗斯夫那封“温馨提示函”其实一点也不温柔。苯乙烯、丁酯、异辛酯、MMA较上月同期普遍上行,其中异辛酯和MMA涨幅约1000元/吨,这样的数字放在普通消费者眼里也许还没什么感觉,可对做乳液、做工业漆、做防水的人来说,已经足够把月度利润拧出形变。化工制造最怕的不是原料贵,而是多种核心原料一起贵;更怕的不是贵一天,而是连续一个周期都在往上拱。因为一项成本上涨还可以靠别的环节优化,几项关键单体同时上涨,就意味着你的工艺再精细、管理再严格,也只能眼睁睁看着配方成本被抬高。

于是,下游的跟进涨价就不难理解了。巴德富、衡水新光、三棵树防水的动作,本质上都不是“想多赚一点”,而是“再不涨就容易白干”。尤其像防水行业,本来就处在一个很微妙的位置:它的客户对价格极其敏感,但它自己的成本却对沥青、乳液、颜填料、助剂高度敏感。三棵树防水自3月15日起对工程防水产品调价,沥青卷材、高分子卷材、防水涂料分别上调不同幅度,这不是简单的价格通知,而是下游正式承认:上游这波压力,已经不再是企业内部消化能解决的问题。

这里最值得玩味的,是本轮涨价呈现出来的传导节奏。以前很多行业涨价常常卡在中游,因为中游最尴尬,上游可以说资源紧张,下游可以说客户难做,只有中游一边挨原料涨,一边还不敢对外喊价。但这一次,链条反应明显更顺。上游钛白粉率先定调,乳液同步跟进,接着工业漆、防水企业也迅速把价格往外传。这说明现在的市场对“成本上涨必须传导”这件事,已经比过去接受得多。说白了,行业里越来越少有人幻想“忍一忍就过去了”。因为过去一年多,大家已经被太多轮波动教育过,知道有些成本不是靠忍耐能消失的。

更深一层看,这轮涨价的底层逻辑并不只在国内。全球能源与供应链的不确定性,仍然是悬在化工行业头顶的一把刀。苯乙烯、丙烯酸酯、MMA这类单体,本身就和石化链条深度绑定;只要原油、物流、区域供给稍有波动,亚洲市场就很难置身事外。标普全球在2025年底对2026年MMA和丙烯酸酯的展望中就提到,需求恢复并不均衡,贸易流向也在变化,意味着原料链条的价格并不会轻易回到一种让所有人都舒服的低波动状态。这就决定了,今天的涨价函不是某几家企业的情绪表达,而是对未来一段时间成本高位震荡的提前下注。

但真正让人警惕的,不只是“原料涨了”,而是行业利润分布可能因此被重新洗牌。因为这轮涨价并不会让所有企业都同样受益。上游资源型企业、具备定价权和规模优势的企业,往往更容易借涨价修复利润;而中小型下游企业、订单议价能力弱的厂家,则很可能陷入最难受的夹层。客户未必愿意立刻接受涨幅,自己又必须面对新成本,结果就是一边出货,一边流血。每一轮成本上行,表面上是价格波动,实质上都是一次产业筛选。谁能把涨价落进合同里,谁才真正活在市场上;谁只会发函不会落地,最后涨价也只是自我安慰。

对涂料行业尤其如此。钛白粉一涨,建筑涂料、工业涂料、木器漆、水性体系几乎都躲不开;乳液一涨,水性涂料和防水体系又被再补一刀。你会发现,现在下游企业最难的不是“原料贵”,而是关键原料几乎没有一个是真正便宜的。钛白粉抬价,乳液涨价,单体上涨,甚至连企业发函的措辞都越来越一致:为了保障产品质量,为了保证供货连续,为了维持服务能力。翻译成大白话就是,再不调价,很多企业就要在“保供应”和“保利润”之间选一个。谁都知道,长期只保供应不保利润,是走不远的。

而这也是为什么眼下这轮涨价最值得关注的,不是单次幅度,而是它所暴露出的行业心态变化。以前大家发调价函,还带着点试探和客气;现在越来越多企业已经直接把逻辑讲透了:原料涨、成本压、利润薄,所以必须调。市场最危险的时候,不是所有人都涨,而是所有人都默认还会继续涨。一旦这种预期建立起来,采购节奏会前移,囤货冲动会抬头,局部现货会更紧,进而又反过来强化涨价逻辑。化工品价格从来不是一条平静曲线,它往往是成本、预期和情绪互相抬轿的结果。

当然,也不能把这一轮看成毫无阻力的“全面胜利”。需求端仍然不算强,这是所有涨价真正落地时都绕不开的现实。涂料、防水、建筑辅材这些行业终究还是要面对项目端压价、地产链条修复有限、终端客户预算紧张等问题。也就是说,上游敢涨是一回事,下游能不能全部吃下又是另一回事。这就意味着接下来市场最精彩、也最残酷的部分,不在于还会不会有更多通知函,而在于这些通知函最终能落地几成,谁能守住新价格,谁又会偷偷回头让利。

但不管怎样,有一点已经很清楚了。3月初这轮从钛白粉到乳液、再到涂料和防水的联动提价,已经把行业的真实处境摊在了桌面上。这不是偶发性的短冲高,而是一次典型的链式成本传导。它提醒所有下游企业,今天做生意不能再只盯着自己的成品报价,而必须更早、更深地盯住上游原料、单体、能源和供应链变化。因为未来真正决定企业活得舒不舒服的,未必是你能卖多贵,而是你能不能比同行更早看到成本风向,更快完成采购、配方、库存和客户沟通的调整。说到底,这一轮涨价潮最耐人寻味的地方,不在“涨”这个字本身,而在它像一面镜子,把行业里的真相照得特别清楚。上游不愿再做利润缓冲垫,中游不能再假装可以无限消化,下游也必须学会接受更高的成本现实。当所有人都开始把价格重新写一遍,真正被改写的就不只是报价单,而是整个行业对利润、风险和生存方式的理解。